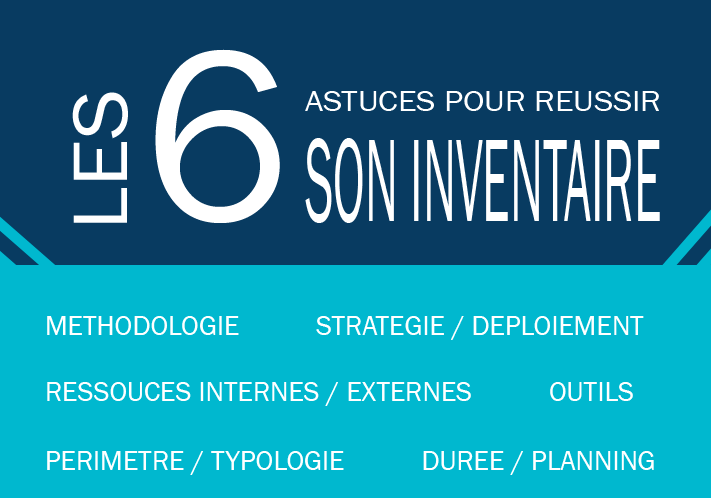

Pour cela, il faut : – choisir sa méthodologie, – élaborer sa stratégie de déploiement, – analyser ses ressources, – mettre en place les outils adaptés à son environnement, – définir un périmètre, – établir un planning.

Retrouvez toutes les questions à se poser ainsi que nos préconisations en matière d’inventaire dans notre livre blanc « 6 astuces pour réussir son inventaire ».

Simple à utiliser, la RFID rend le travail des équipes terrain moins pénible. Plus besoin de se baisser ou de bouger un meuble pour lire une étiquette. Les inventoristes n’ont qu’à se déplacer dans la pièce munis d’un scanner pour détecter l’ensemble des puces. Vérifier la présence des équipements devient un jeu d’enfant !

Plus productifs lors des campagnes d’inventaires, ils peuvent alors se consacrer à des tâches plus qualitatives comme contrôler l’état de vétusté du matériel. Ainsi, la RFID contribue à la profitabilité de l’entreprise à tous les niveaux. Elle améliore les cadences et la qualité du travail. Mais elle offre aussi aux managers une vision instantanée de leur patrimoine. Ils ont une connaissance exhaustive et fine des biens dont ils disposent. Et si le coût de la RFID est légèrement plus élevé que celui des codes-barres, il est vite compensé par la réactivité offerte. Elle facilite l’organisation (aménagement des espaces), la mise à disposition (dotation des collaborateurs) et les prises de décisions (réparer ou remplacer).

Exploiter le plein potentiel de la RFID revient à en faire un axe important de la stratégie d’entreprise. Son impact aussi bien sur le terrain que financier contribue à l’amélioration de la rentabilité générale.

Si l’inventaire comptable existe dans tous les établissements, l’inventaire physique lui, a moins d’adeptes ! C’est pourtant une action simple et efficace pour qui dispose des bons outils et de la bonne méthodologie.

Quelle est la différence entre l’inventaire physique et l’inventaire comptable ?

L’inventaire comptable correspond à l’enregistrement des achats en matériel que l’entreprise entre dans ses livres comptables. En fonction du montant d’achat, plus ou moins 500€, cet achat sera considéré comme une » immobilisation comptable » . Il pourra être amorti sur une une ou plusieurs années.

Alors que l’inventaire physique consiste à compter réellement, sur le terrain, l’ensemble du matériel que l’entreprise détient en ses murs. Son premier objectif est de vérifier la correspondance avec l’inventaire comptable. Il permet d’avoir une vision exhaustive de son patrimoine.

Pourquoi l’inventaire a-t-il si mauvaise presse ?

Souvent perçu comme une tâche ingrate et chronophage, l’inventaire est une contrainte pour les entreprises. Parfois, long et coûteux en moyen humain, il peut pourtant, s’il respecte quelques règles, être rapidement profitable. En effet, les responsables du patrimoine disposant d’un inventaire exhaustif, voient généralement la durée de vie de leurs équipements s’allonger. En moyenne, ils constatent une augmentation de 18%. Mieux « surveillés », les biens disparaissent moins et les dégradations diminuent.

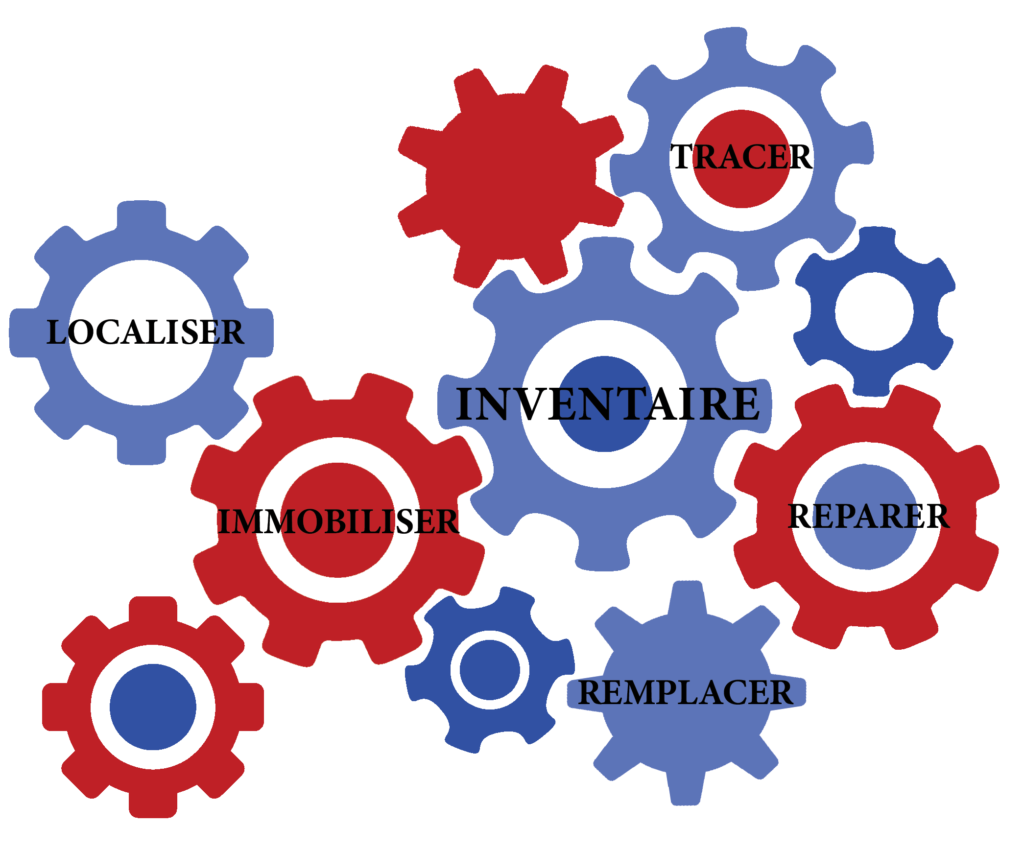

Automatiser son inventaire pour gagner du temps semble une évidence. Mais au delà de cet avantage, l’automatisation, autrement dit l’informatisation de l’inventaire, présente cinq avantages majeurs :

1. Automatiser son inventaire pour LOCALISER :

Pour commencer, connaître précisément la localisation de chaque bien permet aux équipes terrain d’être plus efficaces. De ne pas avoir à chercher où se trouve ce dont ils ont besoin pour aménager une salle par exemple. D’éviter les achats superflus : inutile d’investir dans des chaises quand le site voisin en possède un lot.

2. Pour TRACER :

Disposer d’une vision en continue et non d’une photographie à un moment donné. Un inventaire est faux dès le lendemain ! Une chaise a été déplacée, un vidéo projecteur est endommagé … Il est donc important de pouvoir tracer tous les mouvements et tout ce qui se passe dans la vie d’un bien. Seule l’automatisation de l’inventaire par le biais d’un logiciel offre cet avantage, en rendant facilement possible l’enregistrement de tout ce qui se passe sur le terrain.

3. Automatiser l’inventaire pour REPARER :

Connaître l’état de vétusté de son parc permet également de mieux l’entretenir et de prévenir les pannes éventuelles.

4. Pour REMPLACER :

Savoir qu’un matériel a été réparé plusieurs fois, ou qu’il est encore sous garantie, facilite la prise de décision. Remplacer ou maintenir, l’automatisation de l’inventaire permet de choisir.

5. Automatiser son inventaire pour IMMOBILISER :

Enfin, inventorier ses immobilisations et les suivre physiquement garantissent la fiabilité des actifs immobilisés, inscrits au bilan de l’entreprise.

En résumé, avec l’automatisation de l’inventaire, terminés les tableurs à mettre à jour continuellement pour être sûr d’être à jour. Finis les coups de fil à la comptabilité pour s’assurer de l’entrée ou de la sortie de telle immobilisation. L’automatisation de l’inventaire facilite le travail quotidien. Il permet l’enregistrement des dates de contrat liés aux biens inventoriés. Et avec le bon logiciel, c’est la fin des mauvaises surprises. Vous évitez les tacites reconductions intempestives ! Vous ne payez plus la réparation d’un équipement encore sous garantie …

En quoi l’inventaire est-il moteur dans les performances des entreprises ?

Placé au coeur de la stratégie de l’entreprise, l’inventaire peut vite devenir un facteur clé de performances.

Gérer son inventaire c’est intéragir avec les différents métiers de l’Environnement de Travail.

La maîtrise du référencement et du suivi des biens et du patrimoine a une incidence directe sur les performances des services internes et donc sur celles des hommes et de l’entreprise.

L’inventaire a un impact économique et organisationnel dans de nombreux domaines. Il est un facteur clé de rationalisation des processus et d’optimisation des dépenses.